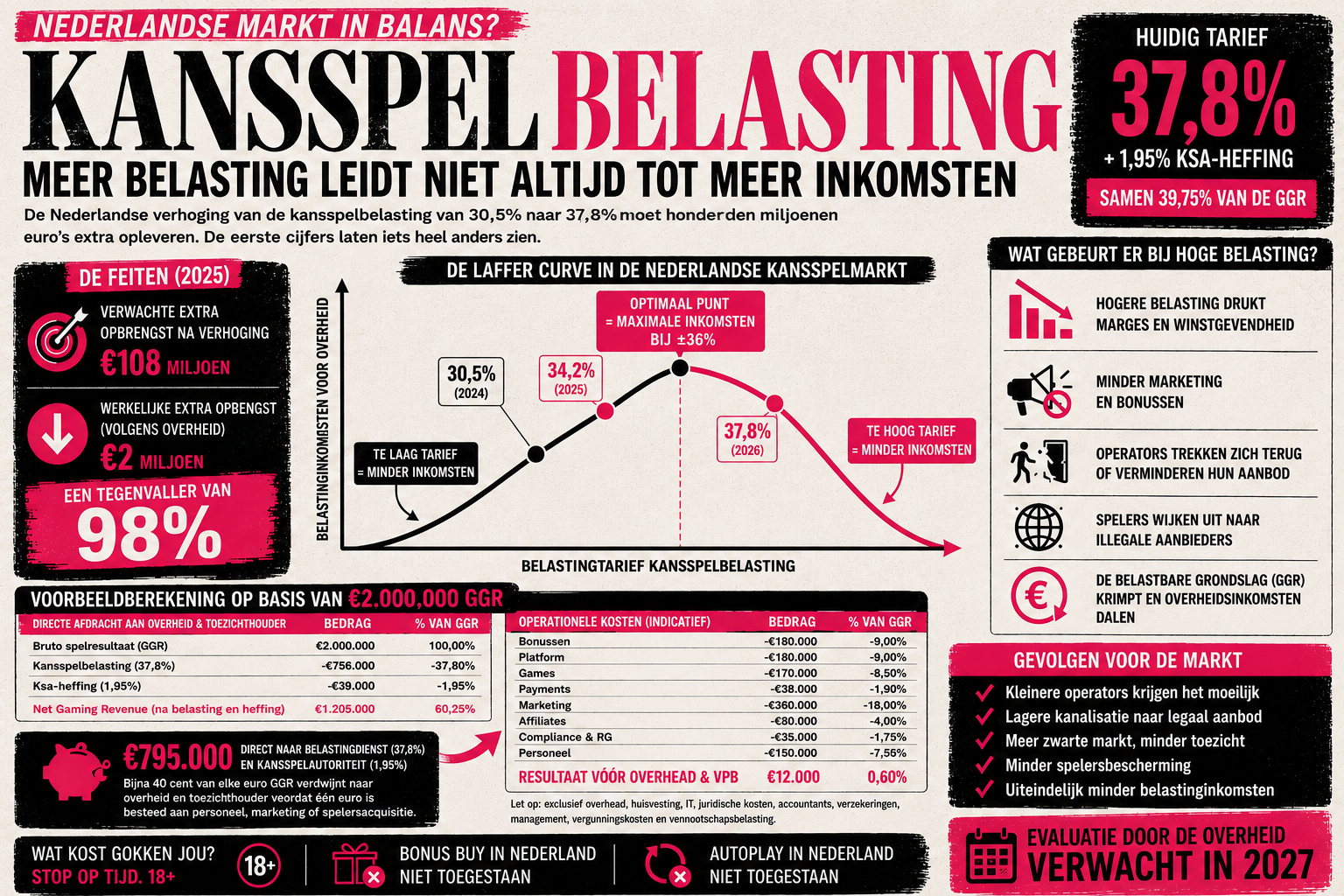

De verhoging van de Nederlandse kansspelbelasting van 30,5% in 2024 naar 37,8% in 2026 moest de schatkist honderden miljoenen euro’s extra opleveren. De eerste cijfers laten echter zien dat de daadwerkelijke meeropbrengst aanzienlijk lager uitvalt dan vooraf werd verwacht. Volgens het artikel ligt de discussie daarom niet langer uitsluitend bij het belastingtarief, maar steeds meer bij de combinatie van hogere fiscale druk en een afnemende productvrijheid voor legale aanbieders binnen de gereguleerde markt in Nederland.

Kansspelbelasting levert schatkist nauwelijks extra geld op: overheid schiet eigen doel voorbij

Kansspelbelasting levert schatkist nauwelijks extra geld op

Onderwerp: Nederlandse kansspelbelasting

Huidig tarief: 37,8%

Tarief 2024: 30,5%

Tarief 2025: 34,2%

Ksa-heffing: 1,95% van de GGR

Verwachte extra opbrengst overheid: €108 miljoen in 2025 en €216 miljoen structureel vanaf 2026

Belangrijkste conclusie: hogere belastingen en een steeds beperkter legaal productaanbod leveren niet automatisch hogere belastinginkomsten op

Evaluatie: verwacht in 2027

Kansspelbelasting moest jackpot voor de schatkist worden

Toen het kabinet besloot de kansspelbelasting in twee stappen te verhogen, leek de rekensom relatief eenvoudig. Een hoger belastingtarief zou automatisch moeten leiden tot hogere belastinginkomsten. Zeker nadat de Nederlandse staat in 2024 voor het eerst meer dan één miljard euro aan kansspelbelasting ontving, ontstond in politiek Den Haag het beeld dat de sector voldoende financiële ruimte had om een extra bijdrage aan de schatkist te leveren.

De eerste resultaten laten echter zien dat de praktijk aanzienlijk weerbarstiger is dan de theorie. Hoewel het belastingtarief in korte tijd steeg van 30,5% naar 37,8%, blijven de extra belastinginkomsten fors achter bij de oorspronkelijke verwachtingen. Daarmee verschuift de discussie langzaam van de simpele vraag hoeveel belasting de sector kan betalen naar een fundamentelere vraag: hoeveel fiscale druk en hoeveel productbeperkingen kan een gereguleerde markt tegelijkertijd dragen?

Inhoudsopgave

Direct naar het gewenste onderdeel.

Van legalisering naar miljardensector

Sinds de opening van de gereguleerde online kansspelmarkt in oktober 2021 groeide Nederland snel uit tot een volwassen online kansspelmarkt. Waar de eerste jaren vooral in het teken stonden van vergunningverlening, marktontwikkeling en kanalisatie, bereikte de sector in 2024 een nieuwe mijlpaal. Volgens het CBS passeerde de opbrengst uit kansspelbelasting voor het eerst de grens van één miljard euro.

Dat succes had echter ook een keerzijde. De sterke belastingopbrengsten creëerden in politiek Den Haag het beeld dat de kansspelsector eenvoudig extra belastingdruk zou kunnen absorberen. Daarbij werd echter onvoldoende rekening gehouden met de bredere economische werkelijkheid van een vergunninghouder: stijgende kosten, zware complianceverplichtingen, toenemende productrestricties en een steeds smaller legaal aanbod.

De belastingverhogingen

Op 1 januari 2025 steeg de Nederlandse kansspelbelasting van 30,5% naar 34,2%. Een jaar later volgde de tweede verhoging naar 37,8%. Daarnaast betalen online vergunninghouders een kansspelheffing aan de Kansspelautoriteit. Die heffing bedraagt 1,95% van de GGR. De gecombineerde directe druk van kansspelbelasting en Ksa-heffing komt daarmee uit op 39,75% van het bruto spelresultaat.

| Jaar | Belastingtarief | Stijging |

|---|---|---|

| 2024 | 30,5% | +1,0 procentpunt |

| 2025 | 34,2% | +3,7 procentpunt |

| 2026 | 37,8% | +3,6 procentpunt |

De verhogingen maakten onderdeel uit van bredere begrotingsmaatregelen en moesten een substantiële bijdrage leveren aan de rijksbegroting. Op papier is dat begrijpelijk: wanneer de belastinggrondslag gelijk blijft en het tarief stijgt, stijgen de inkomsten vanzelf mee. De vraag is alleen of die belastinggrondslag in de praktijk wel gelijk blijft wanneer de markt tegelijkertijd met steeds zwaardere beperkingen wordt geconfronteerd.

Bronnen

Ondernemersplein – Kansspelbelasting gaat omhoog

Ministerie van Financiën – Belastingplan 2025

Wat verwachtte Den Haag?

Het ministerie van Financiën verwachtte dat de belastingverhogingen jaarlijks honderden miljoenen euro’s extra zouden opleveren. Voor 2025 werd gerekend op ruim honderd miljoen euro aan extra inkomsten. Vanaf 2026 moest de structurele meeropbrengst oplopen tot ruim tweehonderd miljoen euro per jaar.

| Jaar | Verwachte extra belastingopbrengst |

|---|---|

| 2025 | €108 miljoen |

| 2026 | €216 miljoen structureel |

De achterliggende gedachte was relatief eenvoudig: de legale markt was gegroeid, de belastingopbrengsten waren stevig en een hoger percentage zou dus vanzelf tot hogere ontvangsten leiden. Maar die redenering werkt alleen wanneer de gereguleerde markt voldoende aantrekkelijk, rendabel en schaalbaar blijft.

Wat gebeurde er werkelijk?

De eerste cijfers wijzen op een ander beeld. Hoewel de belastingdruk fors toenam, stegen de belastinginkomsten veel minder hard dan vooraf werd verwacht. Sterker nog: de verhoging van het tarief lijkt nauwelijks de extra opbrengsten te genereren waarop was gerekend.

| Jaar | Verwachte opbrengst | Werkelijke opbrengst |

|---|---|---|

| 2024 | €1,03 miljard | €1,03 miljard |

| 2025 | €1,14 miljard | €1,04 miljard |

| 2026 | €1,25 miljard | €1,09 miljard prognose |

De exacte cijfers zullen de komende jaren verder worden verfijnd, maar het verschil tussen verwachting en realisatie loopt inmiddels op tot honderden miljoenen euro’s. Daarmee lijkt de verhoging van de kansspelbelasting vooralsnog geen jackpot voor de schatkist, maar eerder een voorbeeld van beleid waarbij het tarief stijgt terwijl de onderliggende economische basis onder druk komt te staan.

Bronnen

Kansspelautoriteit – Verhoging kansspelbelasting heeft niet het beoogde effect

Financieel Jaarverslag van het Rijk 2025

Meer dan alleen belastingen

De discussie rondom kansspelbelasting wordt vaak teruggebracht tot een puur fiscale discussie. Dat doet echter geen recht aan de bredere ontwikkelingen binnen de gereguleerde markt. Spelers kiezen niet voor een ander aanbod omdat een belastingtarief ergens hoger of lager is. Spelers reageren op product, prijs, gebruiksgemak, promoties, spelervaring en beschikbaarheid. Precies op die punten is het legale Nederlandse aanbod de afgelopen jaren steeds verder ingeperkt.

Legale aanbieders kregen niet alleen te maken met hogere belastingen, maar ook met een steeds verder afnemende productvrijheid. Functionaliteiten zoals Autoplay en Bonus Buy verdwenen uit het aanbod. Marketingmogelijkheden werden verder beperkt. De eisen rondom compliance, zorgplicht, monitoring en verantwoord spelen werden zwaarder. Daarbovenop worden aanvullende maatregelen zoals bonusverboden en verdere reclamebeperkingen inmiddels actief besproken.

Belastingdruk vormt daarmee slechts één onderdeel van een veel bredere ontwikkeling. De relevante beleidsvraag is niet hoeveel belasting een markt op zichzelf kan dragen, maar hoeveel belasting en hoeveel productrestricties een gereguleerde markt tegelijkertijd kan absorberen zonder dat de economische dynamiek verandert.

Courant-notitie

Belastingen zijn één knop waaraan een overheid kan draaien. Productvrijheid is een tweede knop. Wanneer beide tegelijkertijd steeds verder worden dichtgedraaid, moet niemand verbaasd zijn dat de machine minder oplevert.

De economische werkelijkheid van een vergunninghouder

Een veelgehoorde misvatting is dat een online casino het volledige bruto spelresultaat behoudt. In werkelijkheid is GGRslechts het startpunt van de financiële rekensom. Van iedere euro bruto spelresultaat verdwijnt inmiddels 37,8 cent rechtstreeks richting de Belastingdienst. Daarbovenop komt de kansspelheffing van 1,95% aan de Kansspelautoriteit. Samen betekent dit dat 39,75% van de GGR direct naar overheid en toezichthouder gaat.

Wat resteert moet vervolgens voldoende zijn om bonussen, game providers, platformkosten, betaalverkeer, personeel, compliance, verantwoord spelen, marketing, affiliates en overige operationele kosten te financieren.

Ook het begrip NGR wordt in discussies regelmatig te gemakkelijk gebruikt. Net Gaming Revenue klinkt als omzet die grotendeels beschikbaar is voor de operator, maar ook na aftrek van kansspelbelasting en Ksa-heffing begint de werkelijke kostenstructuur pas echt. Juist daarom is het belangrijk om de economische realiteit van een vergunninghouder concreet te maken.

Advertentie

Waarom schaalgrootte geen luxe is maar een vereiste

Onderstaande vereenvoudigde berekening laat zien hoe een Nederlandse vergunninghouder met een bruto spelresultaat van €2 miljoen er financieel uit zou kunnen zien onder het huidige belastingregime. De berekening is indicatief, maar maakt duidelijk hoe snel de marge verdampt in een zwaar gereguleerde en zwaar belaste markt.

| Post | Bedrag | % van GGR |

|---|---|---|

| Bruto spelresultaat (GGR) | €2.000.000 | 100,0% |

| Kansspelbelasting | – €756.000 | -37,8% |

| Ksa-heffing | – €39.000 | -1,95% |

| Net Gaming Revenue na belasting en heffing | €1.205.000 | 60,25% |

| Bonussen | – €180.000 | -9,0% |

| Platform | – €180.000 | -9,0% |

| Games | – €170.000 | -8,5% |

| Payments | – €38.000 | -1,9% |

| Marketing | – €360.000 | -18,0% |

| Affiliates | – €80.000 | -4,0% |

| Compliance & RG | – €35.000 | -1,75% |

| Personeel | – €150.000 | -7,5% |

| Resultaat vóór overhead en vennootschapsbelasting | €12.000 | 0,6% |

Op een GGR van €2 miljoen resteert in dit voorbeeld slechts €12.000 resultaat vóór overhead en vennootschapsbelasting. Dat is 0,6% van het bruto spelresultaat. Bovendien ontbreken in deze vereenvoudigde berekening nog diverse kostenposten die iedere vergunninghouder in de praktijk wel degelijk moet maken. Denk aan accountantskosten, auditkosten, juridische ondersteuning, management, hosting, IT-infrastructuur, verzekeringen, vergunninggerelateerde kosten en overige corporate overhead.

De directe afdracht aan Belastingdienst en Kansspelautoriteit bedraagt in dit voorbeeld €795.000. Dat betekent dat bijna vier ton per miljoen GGR verdwijnt voordat één euro is besteed aan personeel, technologie, marketing, spelersacquisitie of verantwoord spelen.

De conclusie is daarmee relatief eenvoudig. Een vergunninghouder kent een aanzienlijk aantal vaste kosten die nauwelijks afhankelijk zijn van de omvang van de omzet. Een compliance officer wordt niet goedkoper wanneer de omzet daalt. Een auditor rekent geen lager tarief wanneer een operator een mindere maand heeft. Ook klantenservice, AML-monitoring, verantwoord spelen-specialisten en vergunningverplichtingen blijven bestaan, ongeacht het aantal spelers.

Dat betekent dat een vergunninghouder een bepaald minimumvolume nodig heeft voordat überhaupt break-even kan worden gedraaid. In gereguleerde markten is schaalgrootte daardoor geen luxe, maar een economische voorwaarde. Grote internationale groepen kunnen vaste kosten spreiden over meerdere merken, meerdere landen en grotere volumes. Voor kleinere operators wordt het steeds moeilijker om dezelfde verplichtingen te dragen zonder voldoende schaal.

Indicatieve economische schaalniveaus

| Jaarlijkse GGR | Indicatieve situatie |

|---|---|

| < €5 miljoen | Structureel verlieslatend voor veel operators |

| €5 – €15 miljoen | Break-even of beperkte winstgevendheid |

| €15 – €30 miljoen | Gezonde exploitatie wordt mogelijk |

| > €30 miljoen | Schaalvoordelen worden zichtbaar |

Courant-notitie

Een online casino heeft geen minimumomzet nodig om winstgevend te worden. Een online casino heeft een minimumomzet nodig om überhaupt te mogen bestaan.

De Laffer-curve: wanneer meer belasting minder oplevert

Het principe achter de discussie over kansspelbelasting laat zich goed uitleggen aan de hand van de Laffer-curve. Die economische theorie beschrijft de relatie tussen belastingtarieven en belastingopbrengsten. Bij een belastingtarief van 0% ontvangt de overheid niets. Bij een belastingtarief van 100% ontstaat echter hetzelfde probleem: als de volledige opbrengst wordt afgeroomd, verdwijnt de prikkel om economisch actief te blijven.

Tussen die twee uitersten ligt een optimaal belastingtarief waarbij de inkomsten voor de overheid maximaal zijn. Tot dat punt kan een hoger tarief leiden tot hogere opbrengsten. Maar voorbij dat punt werkt het averechts. De markt krimpt, aanbieders investeren minder, marges verdampen en consumenten zoeken alternatieven buiten het gereguleerde aanbod.

Voor de online kansspelsector is dit geen theoretische discussie. Bij een kansspelbelasting van 37,8% en een Ksa-heffing van 1,95% vloeit 39,75% van iedere euro GGR direct naar overheid en toezichthouder. Daarna moeten alle normale operationele kosten nog worden betaald. Wanneer die druk te hoog wordt, neemt niet alleen de winstgevendheid af, maar ook de ruimte om te investeren in product, marketing, technologie en verantwoord spelen.

Critici van de Nederlandse belastingverhoging stellen daarom dat Nederland zich inmiddels dicht bij, of mogelijk zelfs voorbij, het omslagpunt van de Laffer-curve bevindt. De verhoging van de kansspelbelasting moest leiden tot honderden miljoenen euro’s extra inkomsten voor de schatkist. De eerste cijfers suggereren echter dat de gerealiseerde meeropbrengst aanzienlijk lager uitvalt dan vooraf werd geraamd.

Courant-notitie

Wanneer bijna veertig cent van iedere euro bruto spelresultaat direct naar overheid en toezichthouder vloeit, ontstaat vanzelf de vraag waar het omslagpunt ligt. Vanaf welk punt leidt een hoger tarief niet langer tot meer belastingopbrengst, maar juist tot minder markt, minder legale aanbieders en uiteindelijk minder inkomsten?

Nederland in Europees perspectief

Met een belastingtarief van 37,8% behoort Nederland inmiddels tot de zwaarst belaste gereguleerde online kansspelmarkten van Europa. Belastingpercentages vertellen niet het volledige verhaal, omdat ook vergunningkosten, productregels, marketingbeperkingen en complianceverplichtingen per land verschillen. Toch laat de vergelijking zien dat Nederland fiscaal inmiddels duidelijk aan de bovenkant van de Europese markt zit.

| Land | Belastingtarief online casino |

|---|---|

| Malta | 5% |

| België | 11% |

| Finland vanaf marktopening | 22% |

| Denemarken | 28% |

| Nederland | 37,8% |

Deze vergelijking is vooral relevant omdat gereguleerde markten met elkaar concurreren om kapitaal, technologie, leveranciers, managementaandacht en investeringsbudgetten. Wanneer Nederland structureel zwaarder belast en tegelijkertijd minder productvrijheid toestaat, wordt de markt voor operators minder aantrekkelijk om in te investeren.

Het beleidsdilemma

De Nederlandse overheid probeert tegelijkertijd drie doelstellingen te realiseren: maximale consumentenbescherming, maximale belastinginkomsten en een aantrekkelijk gereguleerd alternatief. Afzonderlijk zijn deze doelstellingen goed verdedigbaar. Gezamenlijk blijken zij in de praktijk echter steeds moeilijker verenigbaar.

Een gereguleerde markt kan niet onbeperkt zwaarder worden belast, steeds verder worden beperkt in productvrijheid en tegelijkertijd exact dezelfde economische prestaties blijven leveren. De recente cijfers over de kansspelbelasting laten zien dat het verhogen van het tarief op zichzelf geen garantie is voor hogere opbrengsten. Als de economische basis smaller wordt, wordt ook de belastinggrondslag kwetsbaarder.

Daarmee wordt de evaluatie van 2027 belangrijker dan een technische fiscale exercitie. De centrale vraag zal niet alleen zijn of het belastingtarief te hoog of te laag is, maar of het Nederlandse model als geheel nog in balans is.

Courant-notitie

Wie tegelijk de belasting verhoogt, het product versobert en de operationele eisen verzwaart, moet niet verbaasd zijn wanneer de opbrengsten achterblijven bij de spreadsheet.

Conclusie

De verhoging van de kansspelbelasting heeft vooralsnog niet geleid tot de extra inkomsten waarop het kabinet had gerekend. De eerste cijfers laten zien dat hogere belastingtarieven niet automatisch leiden tot hogere belastingopbrengsten. Zeker niet wanneer die verhogingen samenvallen met een steeds beperktere productvrijheid en oplopende operationele lasten voor legale vergunninghouders.

Bij een GGR van €2 miljoen laat de voorbeeldberekening zien hoe weinig ruimte er overblijft nadat kansspelbelasting, Ksa-heffing en operationele kosten zijn betaald. De discussie over kansspelbelasting gaat daarom niet langer uitsluitend over percentages. De werkelijke vraag is hoeveel fiscale druk, hoeveel productrestricties en hoeveel vaste compliancekosten een gereguleerde markt tegelijkertijd kan dragen voordat schaalgrootte geen strategische keuze meer is, maar een voorwaarde om te kunnen blijven bestaan.

Voor Den Haag ligt daar richting 2027 een ongemakkelijke maar noodzakelijke vraag: wil Nederland een gereguleerde markt die aantrekkelijk, veilig én economisch levensvatbaar is, dan moet het evenwicht tussen belasting, bescherming en productvrijheid opnieuw worden bekeken.

Bronnen

CBS – Online gokken stuwt kansspelbelasting naar 1 miljard euro

CBS StatLine – Ontvangen belastingen en wettelijke premies

Ondernemersplein – Kansspelbelasting gaat omhoog

Ministerie van Financiën – Belastingplan 2025

Kansspelautoriteit – Verhoging kansspelbelasting heeft niet het beoogde effect

Rijksoverheid – Financieel Jaarverslag van het Rijk 2025

← Vorig artikelEigen verantwoordelijkheid speler staat centraalVolgend artikel →Matchfixing of machtsvertoon? De Balogun-affaire escaleert (WK-2026)

Advertentie